���F�ڵ�λ�ã���Դ�ӑB > ��ԴҪ��ԴҪ

2024��7��2�գ����B�h�����°l��2023��2024���ȫ��̼�ŷřཻ�װl��ИI���~�����ͷ��䷽����������Ҋ�壩�������º��Q��������Ҋ�塷�������_�����������Ҋ���@��־��ȫ��̼�Ј��������ļs�����M����ʽ����ǰ������A�Ρ����ďġ�������Ҋ�塷��׃�c��׃��������̼�Ј���Ӱ푣��M��̽ӑ��I�����IJ��ԡ�

���䷽����׃�c��׃

��������Ҋ�塷���IJ��ְ�������ԭ�t����ʩ�������C�M������~���䷽�������~�l�š����~���U�����~�Y�D�����c�ŷņ�λ���F�ϲ����������Pͣ����r�r�����~̎��8��������ݣ����w�����m�ˡ�2021��2022��ȫ��̼�ŷřཻ�����~�����O���c���䌍ʩ�������l��ИI���������º��Q��2021��2022����䷽�������ĽY����ܣ��^�m���ڏ��ȿ����OӋ���~���䷽�������в�׃�ă�����Ҫ�w�F�����~����ֵ�O��ԭ�t�����~���串�w���w���������~���㡢����ȷ��档

���w��ܱ��ֲ�׃

����ֵ�O�þS�ֿ��wӯ̝ƽ��ԭ�t��2023��2024��Ȱl늡��������ֵ����2023���ƽ��ֵ�Ļ��A�ϣ��C�Ͽ��]��������lչ���a�I�Y���{�����ИI�lչ�A�Ρ��ŷŏ���׃�����Ј��{����Ҫ�����أ��Y�ϸ�Ą���Լ�������{��ȫ��̼�ŷřཻ���Ј��Ļ�늙C�M̼�ŷŏ������׃���ʣ������ИI���wӯ̝ƽ�⡢����ȱ�ڵ�ԭ�t�C�ϴ_�����c��2021��2022����䷽�������~����Ͷ�ȱ�����wƽ�⡢���~�������ИIؓ�����Ą����M�����P����ԭ�t����һ�¡�

����ȼ�ϷN��C�M���������Ă��C�Me��׃����������Ҋ�塷���m�ˡ�2021��2022����䷽�����еęC�M���ʽ�����f����ȼ�ϷN��C�M�������֞��Ă�e������300���ߵȼ����ϳ�Ҏȼú�C�M��300���ߵȼ������³�Ҏȼú�C�M��ȼú��ʯ��ú�ࡢˮú�{�ȷdz�Ҏȼú�C�M����ȼúѭ�h�������C�M����ȼ��C�M��

���ʷ��������~�����M�������~��70%�A�l���~�S�ֲ�׃��2023��2024������f���û��ʷ�����C�M���~���������C�M���~��=�l늻���ֵ�����H�l���������ϵ��+�������ֵ�����H��������2023��2024������~�^�m�������M���䣻ͬ�r�������~�l�ŵķ�ʽ�ϣ��������A����+�˰l���ɲ��ߵķ�ʽ���A����������f����������~����70%�����w�����m�ˡ�2021��2022����䷽���������~������ܡ�

���~���䷽��׃���^��

���l����~�������������~�����C�M�l����~�c�l��������P����ֵ���{��ϵ��ֱ�����P���˴θ�׃��֮ǰ�ɂ��ļs�������~���������C�M������M�к���ķ�ʽ��

ȡ������������ϵ����ǰ�ɂ��ļs���ڵ����~���䷽���У�������~=���������1-����ȣ�������ֵ����������ϵ��������2023��ȼ��Ժ���ȵĹ���Ȕ����H������헣���������Ҋ�塷�аl����~Ӌ�㷽��ȡ���˹���������ϵ����ͨ�^�{������ֵ���F���l늙C�M�����M�к������

ؓ�ɣ�������ϵ������ϵ�{�������C�M�{������ϵ�������a��ؓ���������{����ǰ�ɂ��ļs���ڵ����~���䷽���У�ؓ��������ϵ������<75%����75%��80%����80%��85%���^�g�քe�O�ò�ͬ��ϵ��Ӌ�㷽ʽ���o�賣Ҏȼú�C�M����1�����~�a������������Ҋ�塷�ЃH����<65%��������Ӌ��ؓ��������ϵ�����������ξ�����1����

ُ��ʹ������a���Ķ�����̼�g���ŷŲ��ټ{�����~�������������ڰl��ИI�g���ŷ�ռ���^�ͣ���p�p��I��桢���㹤��ؓ�����˲�ıO�ܳɱ������ٌ�ُ��ʹ������a���Ķ�����̼�g���ŷż{�����~����Ŀ��]�������������{�������~����ֵ��

�������~�Y�D�C�ơ���������Ҋ�塷������������c�ŷņ�λ�����е�2024��ȼ���֮ǰ������~�Y�D��2025������~������2025����ļsԭ�t�ϑ�ʹ��2025������~�������ɽY�D��=���u�������Y�D���ʡ����У����u����ָ��2024��1��1����2025��12��31�����g������������~���u�����c�I�����IJ�ֵ���Y�D���ʞ�1.5��

�_����Ƚ����ļs����������Ҋ�塷�����_ָ�������c�ŷņ�λ����2024��12��31��ǰ���2023����ļs��������2025��12��31��ǰ���2024����ļs��������ζ��֮ǰ�ɂ��ļs���ڵ�������һ�ļs����׃������һ��һ�ļs����

���~���䷽��׃����̼�Ј���Ӱ�

����ֵ��ؓ�����a������׃��Ӱ�

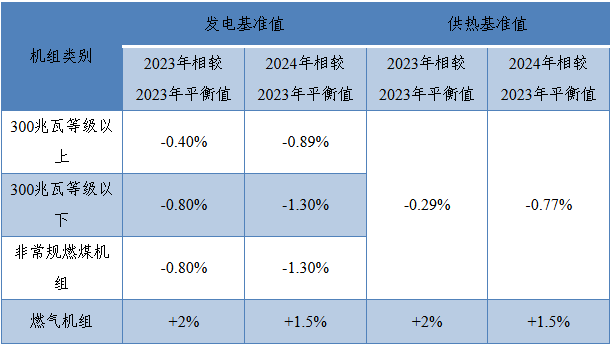

���]������ֵ�����l����������������y���cǰ�ɂ��ļs�����M�Д����M�ȣ��ġ�������Ҋ�塷�й�����2023��ƽ��ֵ������300������������300���ߣ��������������dz�Ҏȼú�C�M���l늻���ֵ�½�������0.40%��0.80%֮�g���������ֵ�½�0.29%��2024�����ֵ�c2023��ƽ��ֵ���ȣ��½�0.89%��1.30%���ı��п��Կ�����C�M���½������^�١��cǰ�ɂ��ļs�������@��ͬ���ǣ��������ļs�������~�����½��IJ�����Ҫ������300���ߵȼ����ºͷdz�Ҏ�C�M������һ���ļs���ڙC�M�����M�й��㣬2023�����ֵƽ���½����^0.60%��2024��ƽ���½�1.1%���o2024��ƽ��ֵ����2023��ƽ��ֵ���ȣ������ȫ��̼�Ј��ŷ�����52�|������������2023��2024�꿂��ȱ�ڼs8840�f�����^ǰ�ɂ��ļs���ڵ����wȱ�ڴ�����ӡ�

�� �����ļs�ڸ���͙C�M���~�������ֵ�վo�����DƬ

��һ���棬ؓ��������ϵ��Ӌ�㷽ʽ��׃������ؓ������65%��85%�^�g�ęC�M�o���õ����~�a�����Mһ���վo���~���䡣ͬ�r���l����~Ӌ���^����ȡ���˹���ȵ�Ӌ�㣬ԓ�O�ýo������^��ęC�M������������߃Aб��ʹ��l늲��ֵ����M���~�Mһ������������ُ������g���ŷ���ռ������С���ɺ��Բ�Ӌ��

�C���Д࣬�������ļs�������wȱ�����^ǰ�ɂ��ļs���������Ŵ�

�������~�Y�D�C�Ƶ�Ӱ푷���

���~�Y�D���ߌ��|���Ǟ��˴̼�ӯ����I�u�����~���ṩ�Ј������ԣ���I2019��2024��ȵ����~����ӯ�࣬��ͨ�^����һ���������~�ķ�ʽ���Y�Dʣ�ಿ����2025��ȼ�֮��ʹ�á�

�䌍���Y�D���ߵ�����Ч���д����^�죬һ������̼���δ�������~��ӯ����I�u��һ�������~����һ����Ҳ����ʹ����һֱ�u�����~��ӯ����I���]�Y�D���p�����~�u��������������������Ľ��������Ͽ����A�������ȱ�����s8840�f�������~��ȱ�����ӣ��Ј��������Ȼ�U���]�����֚vʷ�����������������Եó�һ���挍�Ľ��������˔����������A���������ڶ����ļs����2.6�|����2022��3����2024��2�£��ijɽ������۳���һ���ļs����δ�ļs������͵��I���u�������AӋ�挍������2�|�����ϣ��粻���]CCER��Ӱ푣�ȫ�Ј��ܽY�D�����~����3�|�����ϣ����ڿ۳���ȱ������Ěvʷ�����������ԽǶ��Д࣬�Y�D���u�����wӰ�ƫ�������A�ڵ�Ӱ푣������A���Թ��o�������r��һ�����ƣ������wӰ����ȴ��^�졣

�_����Ƚ����ļs��Ӱ푷���

��һ��һ�ļs���İ��Ō��Ј����貢�]�Ќ��|��Ӱ푣���������ļ��н���ɢ������քe�M�У�һ���棬�������Ј����S�ȵ�������Ҳ��׃����I�ěQ��Ҏ�ɣ���һ���棬���νY�D�����^�L����ζ����I���ڃɂ���ȵĽ����ļs�����x�r�C̎���Y�D����������ˣ�����ƽ�փr�ӵ����á�����̎�������L���͕����������c�����u����ʹ�r��O���ϝq����r�õ����⣬�����������c���p���u���M����ʹ�r�������µ�����ˣ��Д�֕r�g�ăr�ӕ��S����һ������ƽ���ą^�g�ȡ�

���w���ԣ����ΰl���ġ�������Ҋ�塷�Ќ������~���䷽ʽ�M���{����څ�����Ǿoƽ���B�����r������֧�Σ���һ���棬����Ą�ӯ�����~���۵����~�Y�D���ߣ��Լ���Ƚ����ļs�İ��ţ������S�Ј������Ժ�ƽ�փr��O�˲��ӵ����á����ڸ��ļs�ʵ�Ҫ��ȱ�������DŽ��裬�Ј�����Y�����Ƿnj��Q�ģ��ڽY�D���ߵļӳ��£��AӋ�Ј��r����S�����^�������ˮƽ���r�������ԕ��������^�߃r��λ�á�

��I���ײ��ԑ��e�O�{��

�S����������Ҋ�塷�İl�������ļs���ڵ��������������mȻ���w���������ĵĿ��ܣ����nj�̼�Ј���Ӱ�څ�ݻ��������ж������Ј����wȱ���^�m�U��Ļ��A�ϣ��r�������ԕ��S�ָ�ˮƽ���Y�D���ߵij��_�����ų�����ʹ��I���ڃȼ��В������~��̼�r�µ������c��Ƚ����ļs�B�ӣ����л��S�Ј������ã��AӋ̼�r�ϝq�µ��������l�����ʬF��^�g���ӣ����Ѓ�������ИI�U�ݼ������վo���L���A��֮�£�̼�r���������A�����^�m̧���Ŀ��ܡ���I��Ҫ�����{�����ײ��ԣ��������ӏ��s���Ј��h����

������ýY�D����

�Y�D���ߌ��ڲ�ͬ�İl늼��F��������Ч���Dz�ͬ�ġ�

���~ӯ������ߵļ��F���������������~ӯ������^�ߵİl늼��FӰ��^������u�������h���ڼ��F�Ȳ����H���������M����Ҫ�����u�������ˣ�һ������Բ�ȡ�ÓQ����ɢ���ȷ�ʽ������ɣ��p�ٌ��Ј���Ӱ푣���һ���棬���Խ�����̼�ͻ�ُ���ķ�ʽ����ɽY�DҪ��ă��u����Ҫ���Fȫ�~�Y�D��Ŀ�ġ�

���~ӯ������͵ļ��F���������~ӯ��������Ǻܸߣ��M�㼯�F�Ȳ�ȱ�ڽ����ܽY�D�����~�~���h�����H�������@�N��r�£����˴_���Y�D�~���܉�ȫ�~ʹ�ã����̶����a�Y�D֮������~��һ������Բ�ȡӯ����Iֻ�u��40%ӯ�����~�IJ��ԣ����Fʣ��ȱ�ڄt�Ͳ�ُ��ʹ��CCER���N�ļs���_��ӯ�����~����ȽY�D����һ���棬���Բ�ȡӯ����I��ȱ����I�քe���u���I�IJ��ԣ����p�ټ��F���w���ļs�ɱ���Ҳ�ܴ_��ӯ�����~����ȽY�D��ͬ�r��Ҳ�������ýY�D���~�ȣ���ȱ����I�I������ȡ����ĺ������ԣ��u���Y�D�~�ȣ����ͼ��F����ļs�ɱ���

�����I�\����ɢ����

ȱ����I�����hȱ����I��̼����������I�ճ����������������Ј��r���������ɢ�_չ���ף����⽻�ײ����r�����ד�D��߽��׳ɱ�����r���F��ͨ�P���]��I2023��2024��ȵĽ��������µ��M�в�ُ�������ה����ַݣ��S���µ��������Ӳ�ُ�ݔ�����2024���Ј��r���µ������^�����m����ǰ��ُ2024��ȵ�ȱ�ڡ�ͬ�r��ȱ�ڔ����^��ģ����ϝq�A��Ҳ����������ُ���������ڼ����ϝq�A�ν��ס��@������Ŀ�ľ��Ǵ_����I��ُ�ɱ��������Ј����rˮƽ���Ե��ھ��rˮƽ��

ӯ����I��Ҳ�˲��÷�ɢ�����M���N�ۣ����cȱ����I�Q�߷��������෴��ͨ�P���]��I2023��2024��ȵĽ��������ϝq�M���N�ۣ������ה����ַݣ��S���ϝq���������N�۷ݔ���ͬ�r��ӯ�������^��ģ��µ��A��Ҳ�����������ף��������ڼ����µ��A�ν��ף��_����I�N�ۃr�����Ј����rˮƽ���Ը��ھ��rˮƽ��

��׃���Y�㷽ʽ

��I��ԓͨ�^��ǰ�Q�ߓ�C�����h�ڽ��ȷ�ʽ�_���ļs�ͳ������棬ͬ�r��׃�̶�һ�ڃr�Y���ģʽ�����ø��Ӄr�Y��ģʽ���ԑ���δ���Ј��r����׃�ӵ��L�U��������������ɽ�����ǰ�Q�ߕr�����c�����ֺ�ӆ���ӽY���Y����h�ڽ����ͬ����ԓע����ǻ��ڲ�ͬ�Ј��A�κͽ��Y������ӆ�̶��r�ξ��rƽˮ����ˮ���Nˮ�ĽY��ģʽ����ӆ���Ӄr��Y��ķ�ʽ�����Ǟ��˱����^����ه�Ј��r��������Г��^���Ј��r��څ���Д���L�U�����ăr��ʼ�K������һ�������ľ��rˮƽ��

��������I���ԣ�Ψ�г���������Ҋ�塷��׃��څ�ݺ�Ӱ푣������`���{����I�Ľ��ײ��ԣ����õ��m�����h����׃�����ڴ_�����r����Ҏ����ļs�x�յ�ͬ�r����Ч���Ͳ�ُ�ɱ�������N�����档

��Դ������ �� ���ý